Política de dividendos da Petrobras é excessiva e ações renderam quase 6 vezes a média do restante do Ibovespa

Eric Gil Dantas, economista do Ibeps

A presidente da Petrobrás, Magda Chambriard, vem há alguns meses indicando que a companhia irá cortar custos por ocasião da queda do preço do Brent, que desde abril se mantém próximo dos US$ 65. Já há notícias de um corte de US$ 8 bilhões de despesas no novo plano de negócios – que será publicado em novembro.

É verdade que o cenário do mercado de petróleo em 2025 é outro diferente do biênio 2022-2023, quando o preço médio do Brent foi de US$ 92, e que se impõe novos desafios para a empresa. Mas o que Chambriard não fala é sobre consertar o maior duto de desperdício de dinheiro da Petrobrás, a sua política de dividendos.

Em julho de 2021 o então presidente da estatal, Silva e Luna, adotou uma nova política de dividendos, que definia o pagamento de proventos equivalentes a 60% do Fluxo de Caixa Livre da empresa – quando a dívida bruta não ultrapassar os US$ 65 bilhões. Em julho de 2023, Jean Paul Prates modificou esta política, passando para 45% do Fluxo de Caixa Livre. Estas políticas, aliadas a resultados bastante robustos da companhia por conta de preços recordes e aumento na produção, além de pagamentos de dividendos extraordinários (o que excedia a fórmula), geraram montantes inimagináveis de dividendos para os acionistas.

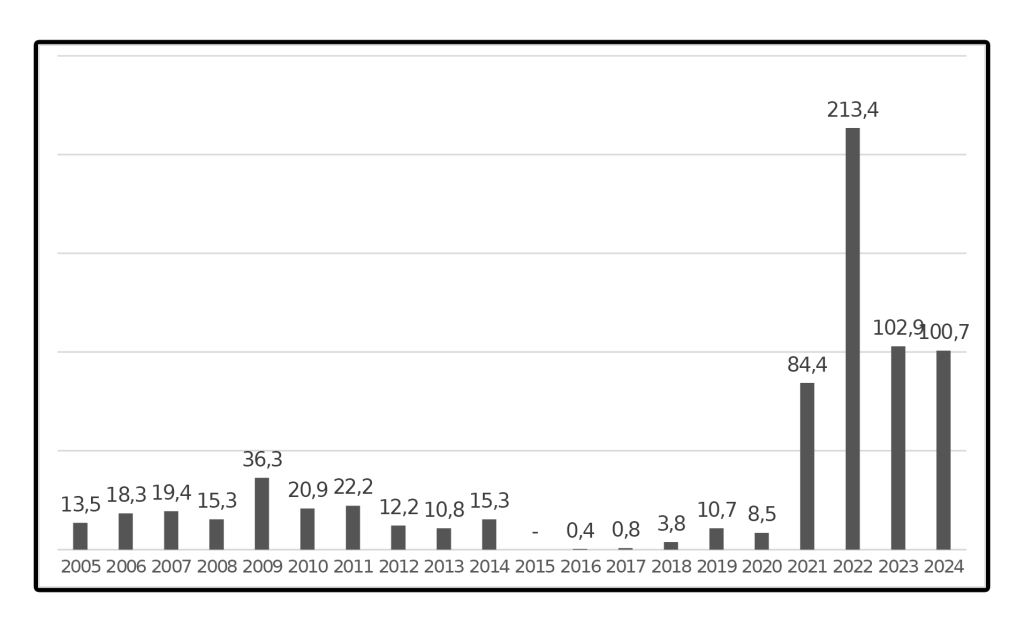

Como mostramos no Gráfico 1, a Petrobrás pagou um montante de R$ 501,4 bilhões em dividendos (os números somados estão atualizados para dez/24) entre 2021 e 2024. A título de comparação, o atual valor de capitalização de mercado da Petrobrás é de R$ 427 bilhões. Ou seja, em quatro anos a estatal distribuiu mais dividendos do que ela vale atualmente no mercado.

Gráfico 1 – Pagamento anual de dividendos e JCP da Petrobrás em bilhões de R$ (em valores de dez/24)

Fonte: Petrobrás

Isto fez com que os detentores das ações da companhia obtivessem rentabilidades altíssimas. O chamado dividend yield – o quanto a ação rendeu em proventos (dividendos e juros sobre capital próprio) em relação ao seu preço (no caso, a média anual da ação) – chegou a quase 50% em 2022. Isso sem contar a valorização da própria ação. Em termos históricos, este é um valor muito elevado. Entre 2009 e 2014 o dividend yield da Petrobrás foi em média 3,64%. De 2021 a 2024 a média passou para 26,78%. Entre 2015 e 2017 não houve distribuição de dividendos ou JCP, o que fez com que este indicador ficasse zerado.

Tabela 1 – Dividend Yield das ações da Petrobrás entre 2009 e 2024

| Ano | PETR3 | PETR4 |

| 2009 | 4,77% | 5,74% |

| 2010 | 2,95% | 3,33% |

| 2011 | 3,39% | 3,77% |

| 2012 | 2,34% | 2,44% |

| 2013 | 1,58% | 4,28% |

| 2014 | 3,31% | 5,80% |

| 2015 | 0,00% | 0,00% |

| 2016 | 0,00% | 0,00% |

| 2017 | 0,00% | 0,00% |

| 2018 | 0,86% | 0,95% |

| 2019 | 1,17% | 3,74% |

| 2020 | 1,89% | 2,80% |

| 2021 | 20,70% | 12,87% |

| 2022 | 44,39% | 48,85% |

| 2023 | 22,79% | 25,14% |

| 2024 | 19,21% | 20,39% |

Fonte: Petrobras; GOOGLEFINANCE

Podemos pensar que o patamar de antes que era baixo, e que a média recente é que faz sentido. Afinal de contas, os acionistas podem correr para outras ações caso a Petrobrás resolva diminuir os seus proventos, o que geraria uma baixa geral dos preços da estatal (não que isso seja um grande problema para a empresa, que não planeja emitir novos papeis). Sendo assim, o mercado teria um grande leque de outras opções para ganhar dinheiro na B3.

Apesar da permanente chantagem e do discurso da alta eficiência e rentabilidade do setor privado, como podemos ver no Gráfico 2, a Petrobrás rendeu nestes últimos quatro anos muito mais do que a média dos papeis que compõem o Ibovespa.

Neste gráfico juntei 75 ações do Ibovespa e calculei suas rentabilidades de ações. Utilizei os dados de proventos brutos pagos no ano disponibilizados no Status Invest e o preço médio anual das ações (no GOOGLEFINANCE). Outras bases de dados e outro critério de preço da ação, por exemplo o preço de fechamento do ano, pode gerar valores ligeiramente distintos, mas da mesma grandeza.

Entre 2021 e 2024 as ações que não a Petrobrás renderam anualmente em média 4,76%, enquanto a ação ordinária da estatal rendeu 26,81% e a preferencial 28,85%. Em 2024 a média dos outros papeis foi de 4,61%, enquanto a ordinária da Petrobras rendeu 20,4% e a preferencial 19,36%. Ou seja, a Petrobrás rendeu quase seis vezes o dividend yield destas outras empresas. É verdade que no ano passado a Petrobrás ficou atrás da Marfrig (22,92%) e da Direcional Engenharia SA (19,72%) – mas na média destes quatro anos esses papeis ficaram bem atrás (Marfrig 13% e Direcional 8%).

Gráfico 2 – Média anual do Dividend Yield (2021 – 2024) das empresas que compõem o Ibovespa

Elaboração própria a partir de dados da StatusInvest e GOOGLEFINANCE

O fato é que esta política de dividendos tem gerado resultados excessivos. A Petrobrás pode se alinhar ao restante do mercado brasileiro e pagar menos dividendos. Por que a Petrobrás tem que pagar quatro, cinco ou seis vezes a média do mercado brasileiro? Se os acionistas acharem ruim, podem procurar as outras opções de ações.

Até mesmo quem se beneficia dela, o mercado financeiro, já vem observando o quão insustentável é esta política. “Em carta recente aos investidores, a gestora Vista Capital afirmou que a estatal optou por pagar dividendos relativos ao segundo trimestre que corresponderam a quase duas vezes a geração de caixa, financiados pelo aumento de dívida. “Com o petróleo atualmente cerca de 8% abaixo da média do trimestre, a inviabilidade de sustentar essa política de dividendos se torna evidente”.”1

Alterando a política de dividendos a Petrobrás poderá começar a cortar despesas desnecessárias, se alinhando ao restante das empresas brasileiras. E com isso a conta inteira não vai sobrar nem para os petroleiros (arrocho salarial), nem para a economia brasileira (corte de investimentos).

1 https://valor.globo.com/empresas/noticia/2025/09/09/petrobras-deve-incluir-corte-de-custos-de-us-8-bi-em-novo-plano-de-negocios.ghtml