O ano de 2025 está sendo positivo para os planos de previdência da Petros, é o que afirma o economista do Ibeps, Eric Gil Dantas, parceiro do Sindipetro Caxias. Até setembro, todos os planos tiveram resultados melhores do que a meta prevista, o que significa mais estabilidade e segurança para aposentados, pensionistas e participantes.

Segundo Dantas, os planos mais antigos (PPSPs) tiveram bons resultados principalmente por causa dos títulos públicos. Já os planos mais novos (como PP-2, PP-3 e FlexPrev) ganharam ainda mais, aproveitando o crescimento da bolsa de valores e de outros investimentos.

EM RESUMO:

. Todos os planos estão rendendo acima do previsto;

. Os investimentos em renda fixa (títulos) e variável (bolsa) estão com bom desempenho;

. 2025 deve fechar com lucro para todos os planos da Petros.

Leia abaixo a íntegra do artigo escrito pelo economista:

Em bom ano, Petros acumula resultados acima da meta até o 3º trimestre

Eric Gil Dantas, economista do Ibeps

Nos dois últimos anos, tivemos dois perfis distintos de comportamento dos planos Petros. O primeiro se refere aos PPSPs, os planos de benefício definido. Com a aplicação da estratégia de imunização, assistimos a um maior nível de estabilização, com resultados sempre muito próximos da meta estabelecida. A estratégia de imunização foi uma política da Petros para os planos de BD, iniciada em 2022 e que atingiu sua meta em 2023, aproveitando o cenário de juros altos no Brasil — acima da meta atuarial dos planos — para comprar títulos públicos federais contabilizados, em maior parte, marcados na curva e, em menor parte, marcados a mercado, considerando os limites legais, casando o fluxo de caixa desses papéis com os compromissos de pagamento aos aposentados e pensionistas. Desde então, os PPSPs deixaram de ter problemas no que se refere à sua rentabilidade.

O segundo conjunto é formado pelos planos CD e CV. Estes planos são mais voláteis por não se basearem em títulos públicos marcados na curva, como os PPSPs. Mesmo o peso da renda fixa para estes planos é menor, girando em torno de 61% para o PP-3 e o FlexPrev, e 77% para o PP-2, no final de 2024. A exceção é a parcela BD do PP-2, que também adotou uma imunização de sua carteira em meados do semestre passado e, hoje, quase todo o seu investimento está em renda fixa (97,4%), principalmente em títulos públicos precificados na curva (64%).

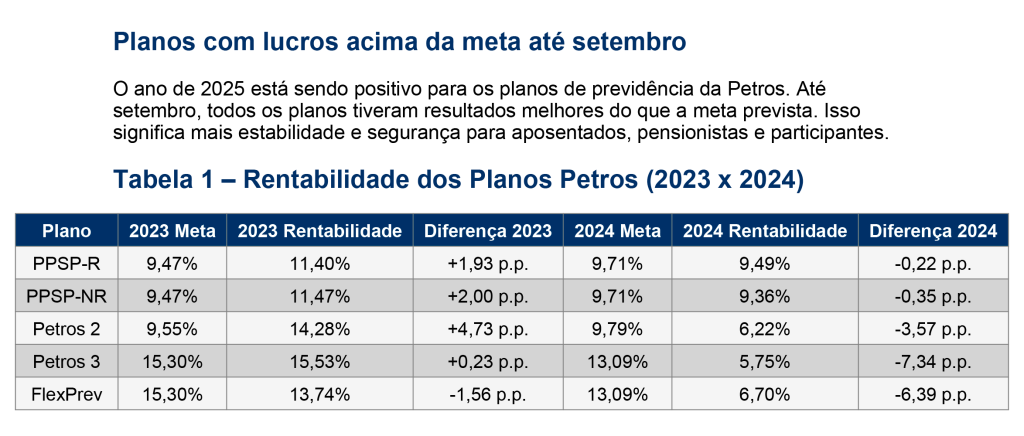

Como podemos ver na Tabela 1, isso se expressa nos resultados dos últimos anos:

Ao contrário de 2024, quando todos os planos renderam menos do que a meta atuarial, até setembro deste ano todos eles estão ultrapassando o percentual necessário.

Os PPSPs renderam até agora 8,4% e 8,49% para os repactuados e não repactuados, respectivamente, ultrapassando em 1,13 p.p. e 1,22 p.p. a meta. O principal fator é a rentabilidade dos títulos públicos. Um título NTN-B (que representa 64% da carteira do PPSP) rende em torno de 8% acima da inflação. Ou seja, se a inflação de 2025 for de 5%, este título renderá por volta de 13% ao longo do ano — bem acima da meta atuarial de 4,7% acima da inflação (ou 9,7% neste exemplo, considerando uma inflação de 5%). Isso garante resultados sempre acima da meta, mas não tão expressivos quanto nos casos do PP-2, PP-3 e FlexPrev.

Esses outros planos se beneficiaram do boom do mercado acionário deste ano. Entre janeiro e setembro, o Ibovespa (principal indicador da B3) subiu 21,58%, revertendo as perdas de 2024 e batendo recordes históricos de pontuação. Com isso, o PP-2 rendeu 28,64% na renda variável, o PP-3, 24,59%, e o FlexPrev, 27,43%. A renda variável representa 12% da carteira do PP-2, 11% do PP-3 e 17% do FlexPrev. Apesar de representar uma parcela relevante, a espinha dorsal desses planos ainda é a renda fixa, que compõe entre 60% e 73% da carteira. A principal diferença em relação aos PPSPs é que, nesses planos, há uma participação predominante de fundos de investimento de renda fixa, englobando aplicações que vão além da simples posse de títulos públicos. Em momentos favoráveis, esses fundos acabam entregando rentabilidades superiores às NTN-Bs — e foi justamente isso que ocorreu.

Em geral, os planos CV e CD também tiveram uma rentabilidade da renda fixa levemente superior à dos PPSPs. Um último elemento que explica o melhor desempenho desses três planos é o segmento de investimentos estruturados, que também apresentou boa rentabilidade até aqui. Esses são investimentos multimercados, que renderam por volta de 11% nesses nove primeiros meses do ano, em um cenário de otimismo na economia brasileira.

Ainda faltam três meses para o resultado final de 2025, mas a perspectiva é de que todos os planos ultrapassem suas metas, mesmo que a renda variável deixe de protagonizar um crescimento tão expressivo quanto nos três primeiros trimestres (o Ibovespa vem em queda neste mês de outubro). Mesmo com a rentabilidade bastante elevada, é importante pontuar que o PP-3 e o FlexPrev não “compensarão” o resultado ruim de 2024 — o que, entretanto, não gera consequências negativas de curto prazo, como nos BDs.

De qualquer forma, 2025 será, sim, um bom ano financeiro para os planos Petros — o que, por si só, já é uma ótima notícia.